自己破産によって退職金がどうなるかを弁護士が詳しく解説

自己破産手続では、借金を帳消しにしてもらえる代わりに、ほとんどの財産が処分されてしまいます。

その財産の中には、現在持っている財産だけでなく、将来もらえることになっている生命保険の解約返戻金なども含まれます。

退職金、正確には退職金を会社に請求する権利も、一部だけですが、自己破産手続で裁判所に処分される財産に含まれる場合があり、退職時期によっても取り扱いが変わってきます。

そこで、ここでは自己破産手続における退職金の扱いと、債務者としての対応について説明します。

このコラムの目次

1.自己破産手続の仕組みと財産の処分

(1) 自己破産手続の仕組み

自己破産手続とは、支払不能となった債務者が、裁判所により残っている財産のほとんどを債権者に配当するため処分される代わりに、一部の例外を除いた全ての借金を免除してもらう債務整理手続です。

自己破産により債務が免除されることを「免責」と言い、裁判所が免責を決定することを「免責許可決定」と言います。

この自己破産手続には、管財事件と同時廃止の2種類があります。

配当が可能である場合や、免責不許可事由(原則として免責が許されなくなる事情のことです)がある場合などには、破産管財人が裁判所に選任され、配当処理や免責不許可事由の調査などを行います。

このような自己破産手続を、管財事件と言います。

一方、配当できる財産も免責不許可事由もないような場合には、破産管財人が選任されない簡単な自己破産手続である同時廃止で手続が行われます。

(2) 自己破産手続における債務者の財産の処理

①破産財団

破産管財人は、債権者へ配当する債務者の財産を回収し、処分・換価します。

このように債権者に対して配当されることになる財産のことを、自己破産手続においては「破産財団」と呼んでいます。

②自由財産

債務者の自己破産後の生活のため、一定の財産は破産財団に組み込まれず、処分・配当されずに、債務者の手元に残ることになります。

このような債務者の財産を自由財産と言います。

自由財産には、法律上定められているものや、各地の裁判所の運用によって事実上自由財産として初めから認められているものがあります。

東京地方裁判所を例にとると、自由財産となるものは、主に下記のとおりです。

- 99万円までの現金

- 衣食住に欠かせないものとして法律によって差し押さえが禁止されている財産(衣服、寝具、家具、台所用品など)

- 残高合計が20万円以下の預貯金

- 処分価格の見込額が20万円以下の自動車などの車両

- 見込額が20万円以下の生命保険の解約返戻金 など

退職金も、一定の割合が自由財産として認められています。

詳しくは後で説明することにして、まずは、自己破産手続における退職金の扱いについて説明します。

2.自己破産手続における退職金の扱い

自己破産手続においては、退職金は、「将来に勤務先に請求できる可能性のある、後払いの給料」とされ、一部の金額については、自己破産手続開始の時点で債務者が持つ財産とされます。

そのため、原則として、破産財団に組み込まれることになっています。

(1) 自己破産手続開始決定後の給料との違い

確かに、在職中の方の場合、自己破産手続開始決定の時点では、退職金は実際には受け取っていません。

その点では、自己破産手続開始決定後の給料と同じです。

しかし、破産手続決定開始後の給料と異なり、通常の退職金は、「給料の後払い」のようなものであるとされています。

つまり、退職金は、本来、破産手続開始決定前にすでに生じた給料を、実際に従業員である債務者へと支払わずに、勤務先に積み立てているようなものなのです。

そのため、退職金は、現実に金銭として従業員である債務者に勤務先から支払われていなくても、債務者の財産として、自己破産手続における処分の対象となるのです。

(2) 破産財団に組み込まれない退職金

今述べた通り、退職金が破産財団に組み込まれる理由は、退職金が、給料を後払いするものであり、将来受け取れることが確実な財産だからです。

逆に言えば、名目上は退職金とされていても、給料の後払いとは言えない、または、将来受け取れることが確実な財産とは言えないものである場合には、例外的に、破産財団に組み込まれないことになります。

退職金が破産財団に組み込まれるか否かは、退職金制度が就業規則に定められているか、受け取れる金額が自己破産手続開始決定時に明確に算出できるかで判別することになります。

仮に、退職時に勤務先から「気持ち」としてお金を受け取れるに過ぎない場合の退職金名目の金銭は、配当のため処分されることにはならないでしょう。

3.処分の対象となる退職金の金額

破産財団に組み込まれ配当されることになる退職金の金額は、以下の通り場合分けして考える必要があります。

(1) 既に退職金を受け取っている場合

既に退職金を受け取っている場合には、退職金の殆どが破産財団に組み込まれ、配当されてしまう恐れがあります。

退職金を受け取ると、「勤務先に退職金を請求できる権利」から「勤務先から受け取った退職金としての現金もしくは預貯金」になってしまいます。

現金は法律上99万円まで、預貯金は(裁判所によりますが、東京地裁ならば)20万円までしか自由財産として認められません。

それ以上の現金や預貯金は処分の対象になってしまいます。

そのため、退職後の自己破産には注意が必要です。

(2) 在職中でまだ退職金を受け取っていない場合

この場合は、原則としては退職金の8分の1が破産財団に組み込まれることになります。

退職金は、会社の倒産などにより支払われない可能性があるため、その財産価値は大きく割り引く必要があるのです。

もっとも、自由財産制度上の扱いや、退職予定時期が自己破産間近であるかどうかなどにより、さらに場合分けする必要があります。

(3) 自由財産制度との関係

退職金の8分の1の金額が20万円以下なら、退職金全額が自由財産となります。

一方、8分の1の金額が20万円を超える場合には、退職金の8分の7については自由財産となりますが、8分の1相当額が処分の対象となります。

つまり、退職金見込み額が160万円以下の場合には、退職金は処分されず、160万円を超える場合には、その8分の1(たとえば320万円の退職金があれば40万円)が、破産財団に組み込まれるわけです。

(4) 退職間近である場合

退職時期が間近に迫っていれば、退職金をもらえる可能性は非常に高くなりますし、金額も確定しやすくなります。

そのため、基準割合が8分の1から4分の1へと倍増してしまいます。

まだ退職をしていない場合、勤務先から「退職金見込額証明書」を入手して裁判所へ提出することが求められます。

「退職金見込額証明書」とは、ご自身の退職金がいくらくらいになるのか、勤務先が証明してくれる書類ですが、勤務先の「退職金規程」でも代替することができます。

4.実務上の退職金処分の方法

退職金を破産財団に組み込む場合、一般的には、退職金相当額の現金を裁判所に納める方法によります。

実際に債務者が退職し、受けとった退職金を納める、または、破産管財人が、勤務先に直接退職金の前払いを請求するといった方法もあります。

しかし、債務者の生活再建のために借金から解放する自己破産手続をするために、債務者を失職させてしまうのは本末転倒ですし、また、勤務先への直接請求も、債務者が勤務先で働き続けるうえで悪影響が及びかねません。

そのため、ほとんどの場合は、自己破産手続開始決定後の給料などの月々の収入からの積み立てや、処分されなかった現金や預貯金などから支払をしています。

もっとも、この方法は、手元の現金や預貯金がほとんどないが、退職金が高額である場合には用いることが出来ない恐れがあります。

その様な場合に利用されるのが、自由財産の拡張制度です。

本来は自由財産ではない財産を、自由財産として債務者に残すことを裁判所が許可する制度が、自由財産の拡張制度です。

ただし、よほど例外的な場合を除き、自由財産総額を99万円より高額にすることは出来ません。

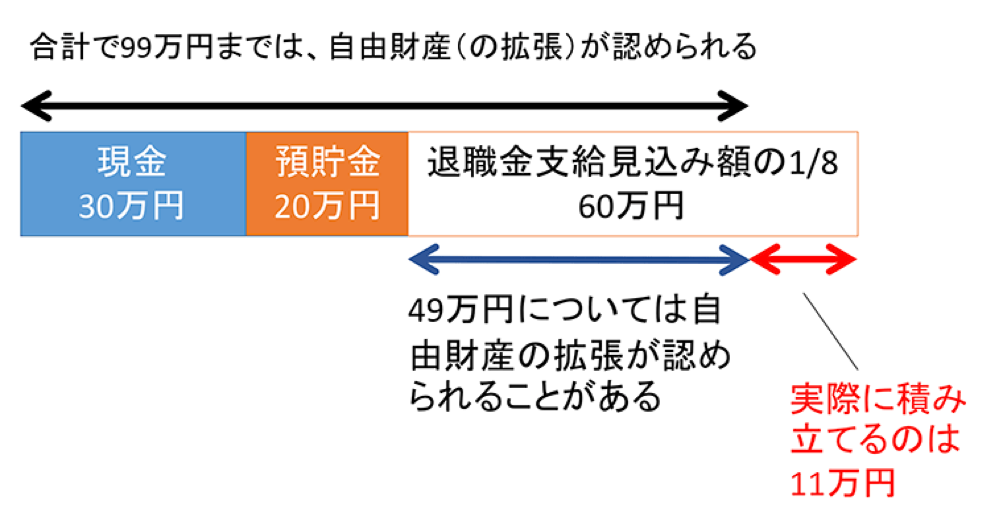

下の図は、退職金支給見込み額の1/8が60万円(退職金支給見込額480万円)であった場合の例です。

破産財団に組み込むべき退職金が60万円あるものの、自由財産である現金と預貯金が合計50万円しかありませんから、このままでは、退職するか、勤務先に直接請求するしかありません。

そこで、現金が自由財産として認められる上限である99万円と現金や預貯金など現在ある自由財産の合計額の差額である49万円分について、退職金の自由財産拡張を認めれば、実際に裁判所に支払う必要があるのは11万円だけとなります。

こうすれば、現金や預貯金からの支払が可能でしょう。

なお、裁判所により自由財産の拡張に関する運用は異なり、事案を担当する裁判所が必ず拡張を許可してくれるとは限らないのでご注意ください。

5.自己破産のお悩みは弁護士に相談を

自己破産手続をしても、すでに退職金を受け取っていない限り、退職金全額が没収されることはありません。

破産財団に組み込む必要のある退職金相当額は割合少なく、また、場合によっては自由財産の拡張制度により負担を軽減できる余地もないわけではありません。

もっとも、手続をするタイミングの選択や、自由財産の拡張についての裁判所の許可取得のためには、債務整理に精通した弁護士の助力が不可欠でしょう。

また、公務員の場合は、共済組合からの借入があると職場にバレる可能性や、民間企業に比べて破産財団に組み入れられる退職金が高額になる可能性もあります。

こういった場合、任意整理など債務整理の方法から慎重に選ぶ必要があります。

泉総合法律事務所には、自己破産手続をはじめ債務整理手続の解決実績が多数ございます。是非、お気軽にご相談ください。

-

2020年6月18日債務整理 自己破産手続をする際に必要不可欠な不動産査定書とは?

-

2019年8月1日債務整理 自己破産はいくらからできる?その基準と適切なタイミング

-

2020年10月8日債務整理 自己破産でマイホームを任意売却するタイミング